金⁺ 济南

金⁺ 济南

2026年1月26日亚洲交易时段,现货黄金价格首次突破每盎司5000美元整数关口,最高触及5045.6美元,白银同步冲上106.56美元。 这一数字不仅是价格的历史性突破,更像一面镜子,映照出全球资产配置逻辑的深层裂变——各国央行正以连续十余年的购金潮,悄无声息地重构信用货币体系的信任底座。

推动金价飙升的力量并非单一事件,而是多重宏观因素的叠加共振。 首当其冲的是全球央行“去美元化”战略的实质性落地。 截至2025年三季度,美元在全球外汇储备占比降至56.92%,创1995年以来新低,而黄金占比升至28.9%,达2000年以来最高点。

中国央行自2024年11月起连续14个月增持黄金,截至2025年12月末储备量达7415万盎司;波兰、土耳其等新兴市场央行同期大规模购金,2022年至2024年全球央行年均购金量超千吨,远超此前十年平均水平。 这种从“择机买入”转向“刚性配置”的行为,为金价构筑了坚实的战略底部。

地缘政治风险的长期化进一步放大了黄金的避险吸引力。 美欧围绕格陵兰岛的争端、伊朗局势的变数,以及特朗普政府对国际秩序的频繁冲击,使得市场不确定性持续发酵。

尤其值得注意的是,黄金与美元指数出现罕见同涨现象,传统“金涨美元跌”的负相关逻辑被打破,反映出投资者对法币信用根基的担忧已超越短期利率波动。 东方金诚分析师瞿瑞指出,短期地缘风险反复或成为推高黄金需求的直接催化剂。

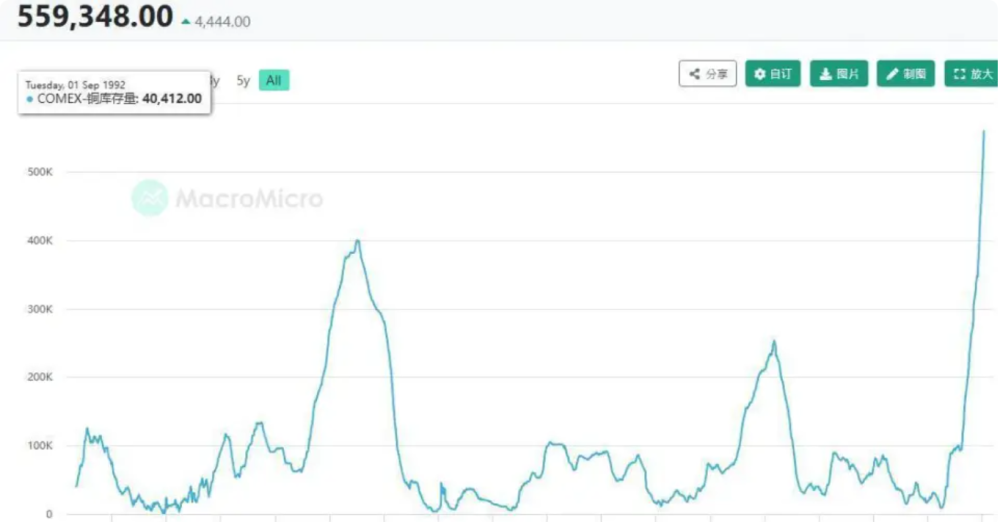

市场交易结构的变化亦加剧了价格波动。 白银市场因库存急剧收缩陷入逼仓环境——伦敦金银市场协会合格白银库存降至1.55亿盎司,而全球年浮动需求量高达9-12亿盎司,COMEX注册库存一周内流失26%。 与此同时,黄金ETF资金流入加速,全球最大黄金ETF SPDR持仓量在2025年内增加177.73吨,私人投资者与央行共同争夺有限黄金资源,推升流动性溢价。

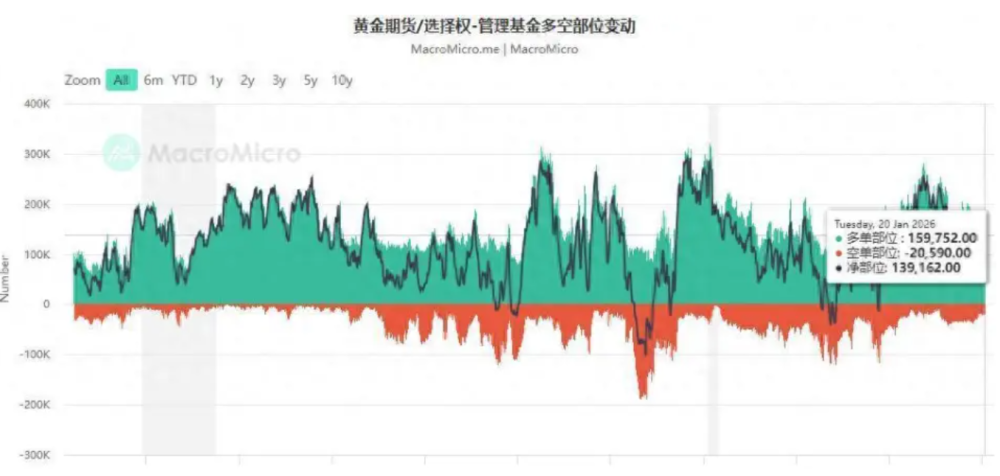

金融机构对金价前景的分歧凸显了市场博弈的激烈程度。 高盛将2026年底金价目标上调至5400美元,杰富瑞集团甚至看涨至6600美元。 但技术指标已发出超买信号:RSI持续处于70以上高位,日线与4小时线形成顶背离,投机资金净多头头寸创2020年8月以来新高。 正信期货分析师蒲祖林警告,当前金价可能已透支未来十年增长空间,对标1980年极端情形,短期高点或触及5200美元,但需警惕避险溢价褪去后的估值回归。

这场金色风暴的背后,是信用货币体系信任机制的重塑。 美联储独立性的动摇、美国债务规模与财政风险的攀升,促使黄金从单纯的通胀对冲工具转变为系统性风险的“保险单”。 中泰国际首席经济学家李迅雷指出,中国央行增持黄金并非短期投机,而是长期资产配置战略的一部分,旨在向国际市场传递“人民币价值有实物资产支撑”的信号。

当黄金突破5000美元成为历史瞬间,其背后更深层的争议或许在于:这场由央行主导的“沉默起义”,究竟是对美元霸权的暂时回避,还是全球货币体系进入重构时代的开端?